많은 직장인들이 꿈꾸는 경제적 자유, 언제까지 경제활동을 해야 할까? 한 번도 계산을 해본 적이 없었기 때문에 어렴풋이 궁금했다. 이제 노후 자금 계산하러 가세요! 아래 링크로 가시면 “천국계산기”라는 퇴직금계산기가 나옵니다.

배운 내용을 다른 사람과 공유할 수 있는 공간입니다. keep-ones.me

편리한 계산기 – 만들어 주셔서 감사합니다. (__)

일하지 않고도 원하는 삶을 살 수 있는 경제적 상황(경제적 자유).

한달에 350만 원의 생활비는 얼마가 필요합니까?

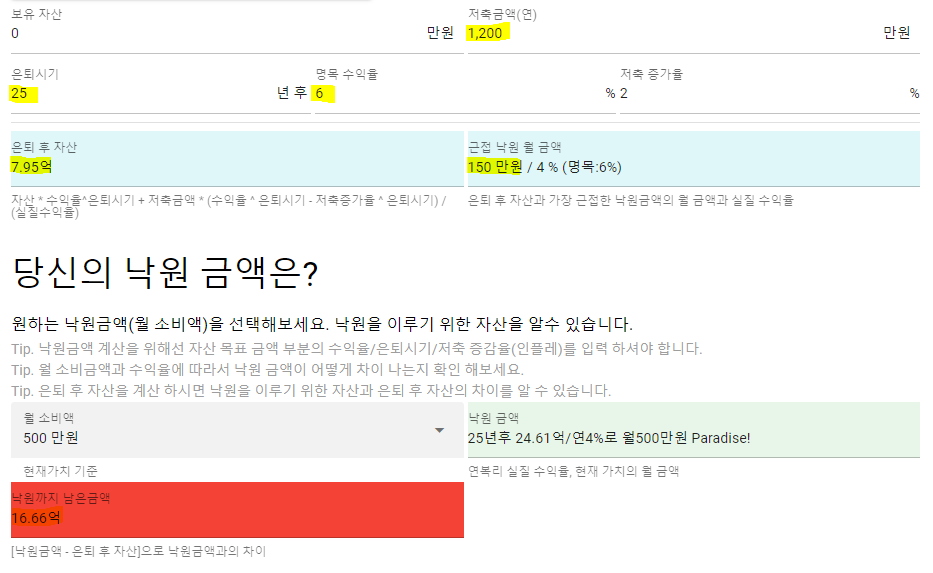

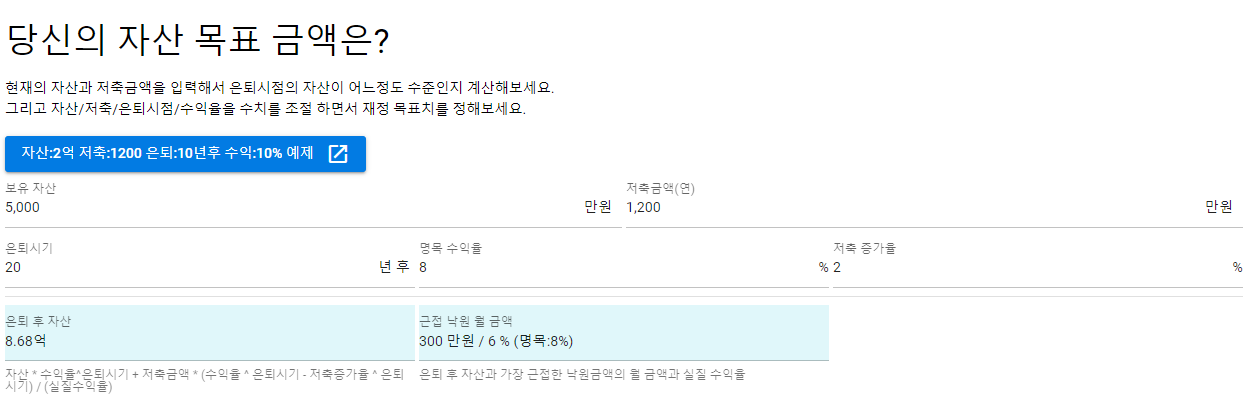

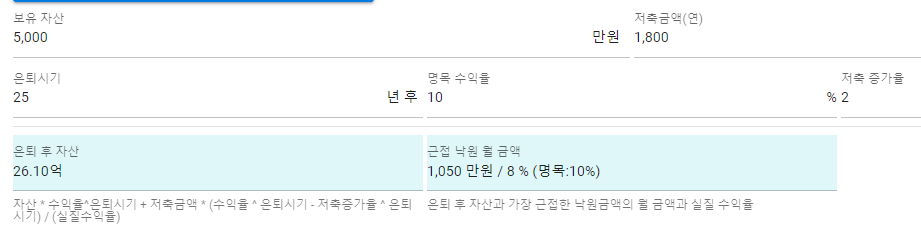

– 편의상 자산이 없다고 가정 – 연간 4,000만 원 저축 – 7년 후 퇴직 – 명목수익률을 6%로 가정하면 퇴직에 필요한 자산은 17억 2,200만 원, 나머지 필요액은 13억 5,700만 원입니다. (아래 사진 빨간 부분) 7년 후 약 17억 원, 은퇴 후 월 350만 원으로 생활한다고 합니다 – (실질 수익률 3%로 자산 운용 시) 여기서 명목수익률을 높이면? 수익률이 8%라면? – 자기 자산 0 – 연간 저축액 4,000만원 – 7년 후 퇴직 – 명목수익률을 8%로 가정하면 퇴직에 필요한 자산은 10억 3,300만원입니다. (빨간색으로 표시된 부분) 명목수익률만 달라졌을 뿐 노후자금은 크게 줄었다. 명목수익률을 높이면(=투자를 잘하면) 조기퇴직이 가능하거나 자산을 적게 가지고도 가능하다는 것을 알 수 있다. 목표 금액에 도달했습니까? 파라다이스 계산기에 따르면 목표 금액에 도달했습니까? 1. 연간 저축액을 늘립니다(벨트는 이미 팽팽함)2. 연기된 퇴직 기간(TT)3. 명목수익률을 높일 수 있는 방법이 있을 텐데 3번이 열심히 바꾸면 될 것 같다. 따라서 경제적 자유를 위해서는 적절한 병행투자가 이루어져야 합니다~~결론! 또 노후에 필요한 돈은 생각보다 많지 않아 현명하게 바꾸지 않아도 억만장자가 아니어도 은퇴가 가능하다. 해봐!